一线城市房价环比全面翻红:数据背后的市场逻辑与结构性信号

2019年深秋,我第一次系统性研究一线城市房价环比数据时,发现一个规律:当新房与二手房价格环比跌幅差收窄至0.2个百分点以内,市场往往会在未来2-3个月迎来阶段性底部。五年后的今天,2024年3月的统计局数据再次验证了这一判断框架。

数据全貌:环比与同比的分化密码

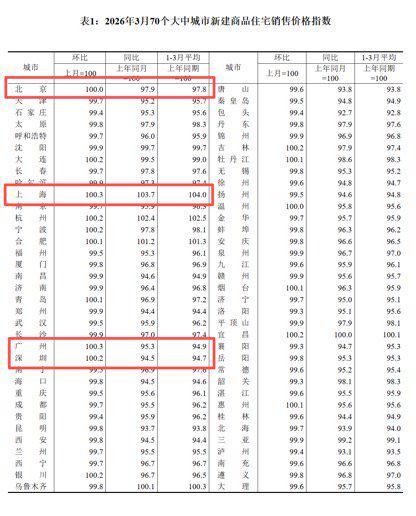

国家统计局最新数据显示,3月一线城市新房价格环比由持平转为上涨0.2%,二手房价格环比由下降0.1%转为上涨0.4%。上海、广州新房环比涨幅0.3%,深圳0.2%,北京持平。二手房方面,北京领跑0.6%,上海、深圳均为0.4%,广州0.2%。

从同比维度观察,一线城市仍处于调整区间。新房同比下降2.2%,仅上海实现3.7%的正增长。二手房同比下降7.4%,北京、上海、广州、深圳分别下降8.3%、6.2%、8.1%、7%。同比与环比的反向运行,揭示出市场正处于量变累积阶段,尚未完成质变。

量价结构:头部房企的销售成色检验

保利发展3月签约面积114.75万平方米,较2月环比增长152%,签约金额260.33亿元,环比增长约157%。华润置地3月合同销售金额224.2亿元,环比增长123%,面积环比增长107%。招商蛇口签约金额179.43亿元,环比增长131.1%,面积增长69.1%。

关键指标在于:销售金额环比增幅普遍高于销售面积增幅10-20个百分点。这意味着房企在3月实现了真实的提价动作,而非单纯的以价换量。保利、华润、招商三大央企的数据交叉验证,量价齐升具备较高可信度。

底层机制:二手房市场如何撬动全局

广东省城乡规划院住房政策研究中心首席研究员李宇嘉的分析切入要害:此前较长时间内,二手房价格环比跌幅持续大于新房0.2至0.3个百分点,这一“剪刀差”严重拖累市场预期。3月二手房与新房价格环比的跌幅差基本消失,意味着存量房市场在持续去泡沫后逐步触底。

这一机制的经济学逻辑清晰:二手房定价更贴近真实供需,其价格企稳向市场传递出“抛售压力出清”的信号,继而稳定买家预期。当观望群体观察到“同一小区很少再出现价格断崖式下跌”时,入市决策的时间窗口前移。

风险边界:尚未稳固的五大制约因素

尽管数据积极,仍需清醒识别制约市场反转的结构性障碍。第一,头部房企整体销售仍同比下滑,一季度全国新建商品房销售面积同比下降10.4%。第二,二手房交易仍好于新房,换房链条循环未畅通。第三,中高总价房源交易平淡,低总价主导的市场结构意味着改善型需求尚未真正释放。第四,开发商不敢贸然加价,博弈心态制约定价权回归。第五,同比数据仍处负值区间,调整周期尚未结束。

应用框架:购房决策者的数据观测清单

基于上述分析,我建议购房决策者重点监测三个先行指标:一看二手房与新房环比跌幅差是否持续收窄至0.1个百分点以内;二看改善型楼盘(140平米以上)成交量占比是否突破30%;三看开发商在重要节点(五一、半年度)后是否出现集中调价行为。三指标共振时,市场底部确认概率显著提升。